小規模企業共済で資金繰り改善(最大2000万円の貸付制度)

小規模企業共済について以前概要を解説(以前の解説記事)しましたが、節税面ではかなりメリット(20年間で600万円以上の効果も可能)があるので、是非加入を検討して欲しいと思います。

(商工会議所HP:https://www.tokyo-cci.or.jp/welfare/shohkibo/)

今日は加入されている方に、さらに、メリットを最大化する方法をお伝えしたいと思います。資金が長期間拘束されるというデメリットの解消手段でもあるので、加入を悩んでる方向けに知ってもらえればという内容です。資産運用を上手くできる自信のある方にとってはさらに利益を増やすことも可能です。

貸付制度の概要

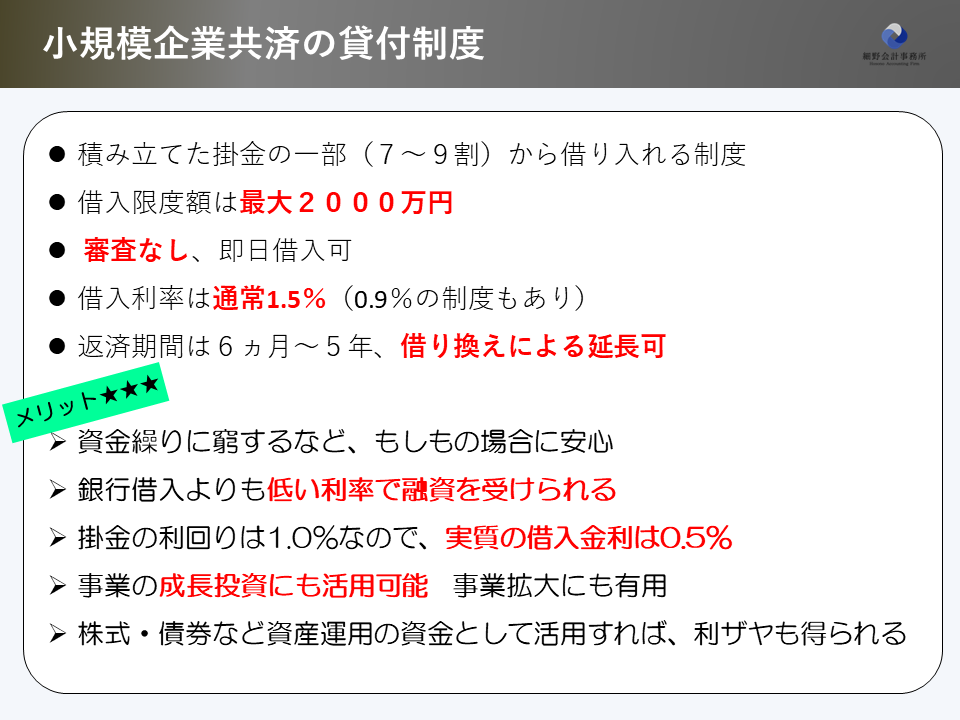

実は、この小規模企業共済の加入者には「貸付制度」が用意されています。最大2000万円までを事業資金として借りられるのです。

イメージとしては、掛金で積み立てた一部を事業用資金として引き出して利用することができる仕組みです。

- 借りられる金額は、積み立てた掛金の7~9割(最大2000万円まで)

- 利息の利率は、1.5%(0.9%の制度もあり)

- 返済期間は、6ヵ月~60ヵ月(借り換えによる延長可)

- 事業用途であれば、審査なし。即日借入可

借入には、1年以上の加入期間が必要など細かい条件は他にもありますが、非常に簡単に手元資金を増やすことが出来るので、もしもの時にも安心です。

また、借入利率も1.5%と低いですし、掛金は1%の利回りで運用されているので、理論的には0.5%で借り入れているのと同様です。事業としてももっと良い利益率を稼げる手段・アイディアがあるのであれば、貸付制度を利用してでも資金を投入するべきなのは経済的・ビジネス的にも合理的な考え方です。

資産運用への活用もできる

少し高度な取り組みになりますが、例えば、資金的に特に困っているわけではない場合でも、0.5%以上の利回りで資金を運用できるのであれば、株式投資や債券投資などもビジネスとして取り組む価値はあるでしょう。銀行や証券会社などの金融機関はビジネスモデルとしてこのような取引(低い利率で資金調達して、より高い利回りで運用)で利益を稼いでいますね。

デメリットをカバー、加入のきっかけに

小規模企業共済の加入を迷っている方で、「節税メリットは分かるが、20年以上経たないと元本割れしてしまうのがイヤ」「資金が拘束されてしまうと、資金繰りが悪化した時に困る」という意見が多いと思います。この制度が利用できるということを知っていると加入してもいいという気持ちになるかもしれません。

ゴリゴリに理論派の経営者で、常に資金の最大効率化を考えている方は、この仕組みを使って資産運用をされていますね。 ある程度掛金が積み立てられたら、是非、貸付制度の活用を検討してみてください。