小規模企業共済で500万円以上の節税

聞いたことがある方も多いと思いますが、個人事業主と中小企業の社長・役員の方に、安心しておススメできる非常に効果の高い節税策として「小規模企業共済」があります。

(商工会議所HP: https://www.tokyo-cci.or.jp/welfare/shohkibo/)

イメージとしては退職金の積み立てみたいなもので、iDeCo(イデコ)に似た制度となっています。(イデコより歴史が古く昭和40年からあるそうです。)ただし、運用益は固定の1.0%なので、まさに定期預金の積み立てのイメージにピッタリです。定期預金よりも利回りは断然いいです。

月額1,000円~70,000円の範囲内で掛金を選択でき、年間84万円が上限です。累計の上限はありません。

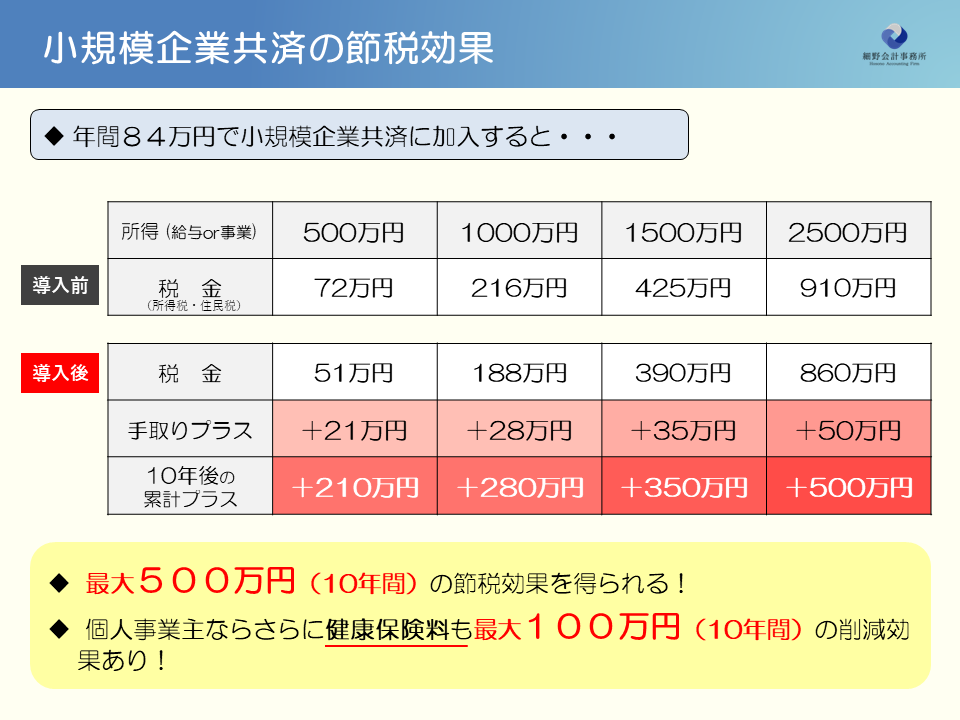

掛金を個人の税金計算上の「所得控除」として税金(所得税・住民税)を削減することができるのが最大のメリットです。早速どれくらいの効果があるのが見てみましょう。

年間84万円の掛金で10年経過後には、累計でおおよそ200万円~500万円以上税金を削減できて手元に残る金額が増えます。

さらに、このメリットに気付かない人も多いですが、国民健康保険加入の個人事業主の方は健康保険料も削減されることになりますので、その効果と合わせると10年累計で少なくても300万円以上節税できます。通常は20年以上加入するので累計の節税額は600万円~1000万円以上も変わってきます。

(節税シミュレーションは、中小機構のHPからもできます。https://www.smrj.go.jp/kyosai/skyosai/entry/simulation/index.html)

加入期間は任意ですので、50年超でも加入することは可能です。(退職金代わりなので、通常は60代くらいまで計画されている方が大半です。)

途中解約も可能ですが、加入期間が20年未満は元本割れとなりますので、安定して運用できる金額を設定してください。

ただし、廃業や退職をする場合は20年未満でも元本保証されますのでその場合は心配ありません。

また、月々の掛金の変更は可能ですが、減額の場合は注意が必要です。

元本割れの期間が20年から少し伸びてしまうので、条件をよく確認してから減額するようにしましょう。増額の場合は関係ありません。

資金繰りが厳しくなったり、急にお金が必要になったり、「解約したい、でも元本割れはしたくない」といった場合の対応策もありますので、また別の記事で紹介したいと思います。こちらもかなりメリットの大きい制度ですので是非確認していただきたいです。

制度を紹介させていただくクライアントの7~8割程度の経営者・社長様が加入されていますので、まだ、検討したことない方は是非一度検討されることをおススメします。条件によっては夫婦で加入することも可能ですし、iDeCoなど他の節税策と合わせ技で運用することもできますので、数年間で500万円近く手元のお金を増やすことも可能です。

私自身も加入して運用メリットを最大限受け取っていますので、皆様にも安心しておススメできます。